こんにちは、現役大学職員のスノウです。

今回は、大学職員でもできるiDeco(確定拠出年金)について紹介します。

iDeCoとは

まず初めに、iDeCoの簡単な説明をします。

iDeCo(確定拠出年金)とは、「年金」という言葉が付いているように、自分で作る年金です。

悲しいことですが、「年金2,000万円問題」にもあるように、これからは自分の年金は、自分で作っていかなければなりません。

iDeCoをすることによるメリットは以下の通りです。

iDeCoのメリット

- 税制優遇が大きい

- 投資信託による資産運用

- 複利の効果を得られる

順番に説明します。

税制優遇が大きい

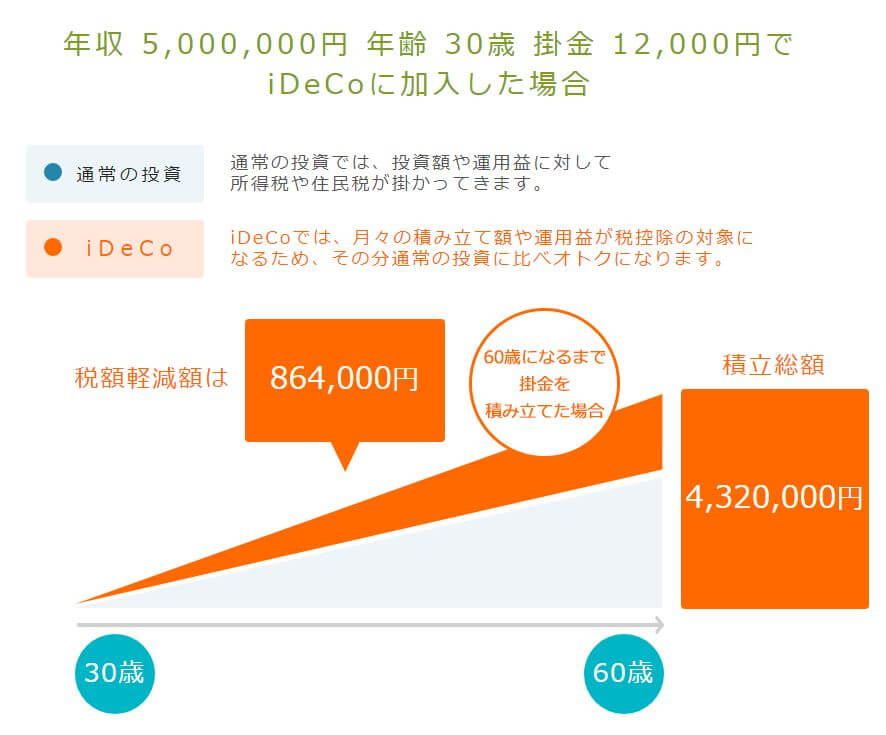

iDeCoは政府が進めている制度のため、税制優遇が大きい制度です。

例えば年収500万円の人が、毎月1万2,000円の積み立てを行うと、30年間で86万4,000円の減税効果があります。

つまり、350万円が430万円になるということです。

こう考えるとお得な制度ですよね。

投資信託による資産運用

iDeCoでは、投資信託を購入していくので、初心者の方でも簡単・安全に資産運用ができます。

投資信託とは

投資信託とは、自分のお金を運用会社に預けておけば、資産運用の専門家が代わりに株や不動産、金などの複数の商品に投資をしてくれるものです。

個人で株に投資をする場合、「A社に〇円、B社に△円、C社に・・・」といった具合に自分で複数の会社の業績を確認して、投資をしなくてはいけません。

ですが、投資信託であれば、資産運用のプロがいろいろな会社の株をバランスよく買ってくれるため、知識のない初心者でも、利益を出すことが可能です。

複利の効果を得られる

複利とは?

複利(ふくり、英: compound interest)や重利(じゅうり)とは、複利法によって計算された利子のこと。複利法とは、元金(がんきん)によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつく。したがって、各期の利子が次第に増加していく。投資や借金などでは、雪だるま式に利子が増えていくことになる。

出典元:引用-Wikipedia

例えば、元金を100万円、年利を5%とした場合、以下の表のようになります。

| 元金 | 利子 | 合計 | |

| 1年目 | 100万円 | +5万円 | 105万円 |

| 2年目 | 105万円 | +5万2,500円 | 110万2,500円 |

| 3年目 | 110万2,500円 | +5万5,125円 | 115万7625円 |

| 4年目 | 115万7625円 | +5万7,881円 | 121万5506円 |

| 5年目 | 121万5506円 | +6万0,775円 | 127万6,281円 |

この表のように、複利の効果を得られると、毎年の利子がどんどん増えていきます。

先ほどの税制優遇と合わせるとかなりの効果があることがわかります。

iDecoのデメリット

ここで、iDeCoのデメリットについても紹介しておきます。

60歳になるまで引き落とせない

iDeCoで積み立てたお金や、その利益は60歳になるまで引き落とすことができません。

これは、確定拠出年金といっているように、年金として受け取ることを前提としているからです。

毎月の積み立て金額の変更は可能ですが、引き落としが出来ないことは知っておきましょう。

資産運用のため、元金が保証されていない

メリットのところで福利効果があるとは言いましたが、資産運用なので、必ずプラスになるとは限りません。

ただ、投資信託の選び方さえ間違えなければ、基本的に長期の資産運用は、どの時期に初めてもプラスになるという結果が出ています。

また、減税の効果は必ずありますので、それだけでもやる価値はあります。

iDeCoの始め方

次にiDeCoの始め方を3ステップで説明します。

投資する金額を決める

積み立てを前提とした投資のため、毎月の積み立て金額を、決めておく必要があります。

国立大学の職員や公務員が積み立てできるのは、月に1万2,000円までですが、長期間の積み立てなので、無理のない金額を設定しましょう。

ちなみに、職場の給与担当にお願いをすれば、給与からの天引きも可能です。

口座を開設する

iDeCoを利用するためには、証券会社の口座を開設する必要があります。

口座は店舗やネットで簡単に開設が可能ですが、楽天証券やSBI証券で開設することをおすすめします。

楽天証券やSBI証券をおすすめする理由は、以下の通りです。

楽天証券やSBI証券がおすすめな理由

- ネットで完結するため取引が簡単

- 手数料が安い

間違っても「店舗でiDeCoを進められたから口座を開設した」なんてことにならないようにしましょう。

店舗でiDeCoの説明をするということは、その営業にかかっている人件費が、手数料として徴収されるということです。

筆者も初めは手数料の高いところを使っていたので、楽天証券に変更したことがあります。

手数料だけで利益の半分をとられていたら、効果が小さくなりますからね。。。

ちなみに口座変更でも手数料を取られるので、最初から楽天証券、SBI証券にしましょう。

投資信託の商品を決める

投資信託はいろいろな種類が存在します。

外国の株を専門に扱っているものもあれば、金や不動産など株以外のものを扱っているものもあります。

色々な投資信託があるので迷ってしまいますが、筆者は以下のような割合で投資しています。

筆者が投資しているもの

-

- 海外株式 40%

- 国内株式 20%

- 海外債券 10%

- 国内債券 10%

- 金や国内不動産 10%

若いうちは、リスクの高い株式に投資をして、年齢が上がるにつれて、リスクの低い債券への移行を考えています。

【注意】筆者の割合を紹介していますが、投資は自己責任でお願いします。。。。

iDeCoの口座を開設するときに、取り扱っている商品(投資信託)の一覧や、モデルケースの紹介がありますので、それらを参考にして、商品を選んでみましょう。

まとめ

iDeCoは税制優遇が大きく、だれでも減税ができる制度です。

口座を作ってしまえば放置をするだけなので、ぜひこの機会にiDeCoを始めてみてはいかがでしょうか。

iDecoの始め方

-

- 投資する金額を決める

- 口座を開設する

- 投資信託の商品を決める

この記事が、iDeCoを始めるきっかけになったら幸いです。